(note pour les curieux, puisque google analytics me dit que plusieurs personnes ont atterri sur le site en se demandant pourquoi le ticker de Total est FP : FP = compagnie Française des Pétroles)

En cette période de fortes incertitudes et de peur, il est tentant de se diriger vers les sociétés les plus solides.

Pour B. Graham (qui s'était fait étriller en 1929 et avait essayé d'en tirer des leçons), le premier critère de sélection pour l'investisseur prudent ou défensif est la taille de l'entreprise. Les plus petites capitalisations sont réservées à l'investisseur entreprenant.

Typiquement pour un investisseur défensif, on recherche une société importante, ayant un long historique de profitabilité, et en bonne santé financière.

L'investisseur intelligent. Un livre de conseils pratiques

(Note : si vous achetez le bouquin chez Amazon en passant par le lien ci-dessus, je gagne une petite commission mais pour vous le prix est exactement le même).

We leave the world of small caps since Total is the first capitalization of the CAC40 stock index.

In this time of great uncertainty and fear, it is tempting to look for the strongest companies.

In this time of great uncertainty and fear, it is tempting to look for the strongest companies.

For B. Graham (who almost lost his shirt in 1929 and tried to learn from it), the first selection criteria for a prudent or defensive investor is the size of the company. Small caps are for enterprising investors.

Typically the defensive investor is looking for a large company, with a long history of profitability and financial strength.

Total (ticker: FP sur Euronext, et également cotée à New York) est l'une des 5 "majors" de l'industrie pétrolière. Compte tenu du nombre d'analystes professionnels qui suivent la valeur je n'ai pas ici la prétention de dévoiler une quelconque "pépite" peu connue mais simplement d'expliquer pourquoi il m'a paru rationnel de l'acheter en ces temps chahutés (et j'ai peut être tort).

Cours : 32 €

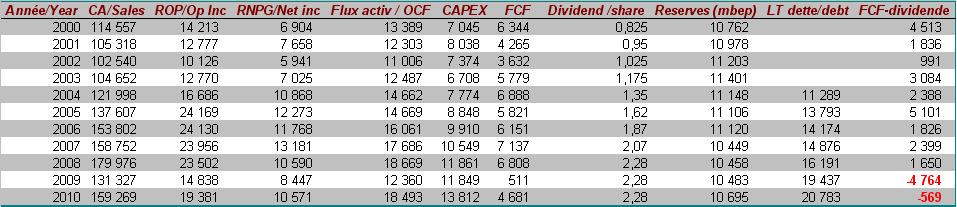

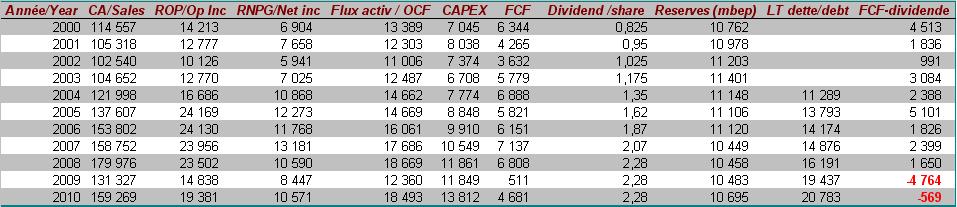

Le tableau ci-dessous donne quelques données financières sur Total tirés des rapports annuels (vu que c'est du C/C à la main, il y a forcément des erreurs et je m'en excuse par avance).

CAPEX = Dépenses d'investissement corporels et incorporels

J'ai rajouté une colonne "réserves" (en millions de barils) et une colonne "Dette à long terme" car je me souviens d'une interview de Jim Chanos (fameux pour avoir shorté à juste le titre Enron avant sa faillite) qui m'avait impressionné à l'époque : "Integrated oil is in Stealth liquidation" ce que l'on pourrait traduire par "les majors du pétrole sont en liquidation cachée".

La partie qui m'intéresse commence à 0:27 et finit à 1:25. Pour résumer : "on shorte (vente à découvert) toutes les majors. Si vous regardez leur comptes vous verrez que les dépenses d'investissement (CAPEX) consomment tout le cash généré, et pourtant leurs réserves et leur chiffre d'affaire stagnent. Ce qui veut dire qu'elles empruntent pour payer leur dividende. Elles sont en liquidation".

Total (Ticker: FP on Euronext, and also traded in New York) is one of the five "supermajors" of the oil industry. Taking into account the large number of professional analysts following stock, I don't pretend to have unearthed some hidden gem but I want simply to explain why it seems to me rational to buy Total now (and I may be wrong).

Quote : € 32

The table below provides some financial data on Total taken from annual reports (there are inevitably copy/paste errors and I apologize in advance).

The interesting part (for our subject) starts at 0:27 and ends at 1:25. To summarize: "we are shorting oil majors. If you look at their accounts you will see that capital expenditure (CAPEX) consumes all the cash generated, yet their reserves and their sales have stagnated. This means that they borrow to pay their dividend. They are in fact in liquidation."

Chanos dit-il vrai ?

Avec un dividende de 2,28 € Le rendement actuel de Total est de 7,1 %. Le dividende a augmenté en moyenne de 12%/an depuis 11 ans. Cela paraît très alléchant.

En revanche le chiffre d'affaire augmente de seulement 5%/an en moyenne et les réserves stagnent. Et les dettes augmentent. Sur ce point force est de constater que Chanos a raison.

Si on regarde de plus près, et que l'on déduit du FCF le montant des dividendes versés (c'est la dernière colonne), on voit que Chanos a encore raison sur 2009 et 2010. Mais cela n'a pas été le cas de 2000 à 2008, le cash net dégagé par Total étant positif.

Regardons encore plus dans le détail.

En 2009 :

- le flux d'activité est de 12,4 Md€,

- les investissements ont été de -13,3 Md€,

- le dividende versé de -5,3 Md€,

- mais Total a cédé des actifs pour +3 Md€,

- soit un solde négatif d'environ 3 Md€ en 2009.

Donc clairement en 2009 Total s'est endetté.

Pour 2010 :

- le flux d'activité est de 18,5 Md€,

- les investissements ont été particulièrement lourds : -16 Md€ (ce chiffre inclut le CAPEX mais également les acquisitions d'autres sociétés)

- les dividendes ont représenté environ -5,2 Md€

- mais Total a également cédé des actifs (vente d'actions Sanofi, vente de certains droits d'exploitation) pour -4,3 Md€,

-soit un solde positif d'environ 1,6 Md€.

Le budget d'investissement prévu pour 2011 est de 20 Md€. Il sera intéressant de voir si le cash dégagé permet de couvrir des investissements ET le dividende 2011.

What to make of Chanos statement ?

With a dividend of € 2.28, Total current yield is 7.1%. The dividend has increased on average 12% / year for 11 years. This seems very attractive.

However the sales increased only 5% / year on average and reserves are stable. And debt increases. On this point it is clear that Chanos is right.

However the sales increased only 5% / year on average and reserves are stable. And debt increases. On this point it is clear that Chanos is right.

If we look closer, and we substract to the FCF the dividends paid (the last column), we see that Chanos is again right in 2009 and 2010. But 2000 to 2008, the net cash flow was positive.

Let's look in detail.

In 2009:

- Cash flow from operations is €12.4 billion,

- Investments -€13.3 billion,

- Dividend -€5.3 billion,

- But Total has sold assets for €3 billion,

- so a negative balance of about -€3 billion in 2009.

So clearly in 2009 Total had to increase its debt to pay the dividend.

In 2010:

- Cash flow from operations 18.5 B€,

- Investments have been particularly heavy: -16 B€ (this figure includes CAPEX, but also acquisitions of other businesses)

- Dividends represented approximately -5.2 B€

- But Total also sold assets (sale of Sanofi shares, sale of exploitation rights) 4.3 B€,

So a positive balance of about 1.6 B€ in 2010.

The investment budget in 2011 is 20 B€. It will be interesting to see if the cash generated can cover both investments and the dividend in 2011.

Solidité financière

Si l'on jette un coup d’œil au bilan de Total (1sem 2011) :

- la trésorerie est de 13,4 M€

- la dette court terme est de est de 12,2 M€

- la dette long terme est de 20,4 M€.

La dette nette est donc de l'ordre de 19,3 M€, à comparer à des fonds propres de l'ordre de 61 M€.

C'est donc un endettement assez raisonnable. Une "banqueroute" de Total paraît fort improbable.

Edit du 09/09/11 : Les agences de notation ont mauvaise presse ces derniers temps, mais Total est noté AA- par S&P. Leur analyse (in english of course) est d'ailleurs fort intéressante à lire.

Financial health

If we take a look at the balance sheet (HY 2011)

- Cash 13.4 B€

- Short-term debt 12.2 B€

- Long-term debt 20.4 B€.

Net debt is the order € 19.3 billon, to be compared with an equity of around 61 B€.

So it's a reasonnable debt level. A "bankruptcy" of Total seems rather improbable.

Alors, Total est-elle en "liquidation cachée" ?

Il me semble que l'affirmation de Chanos est assez juste, mais un peu à nuancer et que Total semble à même de financer durablement son dividende.

Par contre, il est clair (pour moi) que le rythme d'augmentation passé du dividende (12 %/an) n'est pas soutenable à l'avenir.

So is Total in "stealth liquidation"?

It seems to me that Chanos certainly has a point, although his affirmation needs IMHO to be a little nuanced. It seems to me that Total will be able to finance its dividend for a long time.

But it seems clear (to me) that past rate of dividend growth (12% / year) will not be sustainable in the future.

Pourquoi acheter ?

Je ne parlerai pas du PER, particulièrement bas (PER 2010 de 7, PER moyen sur 11 ans de 8). Mais comme on l'a vu, le PER n'est peut être pas le critère le plus pertinent.

J'ai acheté Total pour son dividende.

Le rendement de Total est de 7,1 % pour ce cours de 32 €.

Ce dividende n'a jamais baissé depuis au moins 11 ans (je ne suis pas remonté plus loin dans le passé), mais ce n'est en aucun cas une garantie sur l'avenir.

Même si les investissements "de maintien" consomment une partie croissance du cash flow, il me semble (voir discussion plus haut) que le paiement du dividende semble durablement assuré (soit par le cash dégagé par l'exploitation, soit par des cessions d'actifs, soit par une montée de l'endettement, et sans doute par un savant dosage des trois).

Disons que le management résistera un long moment avant de baisser le dividende, ce qui serait interprété (à juste titre) comme un très mauvais signe.

Je pense que le dividende de Total est solide.

Disclosure : long Total (FP)

Summary

I will not speak of the PER, particularly low (PER 2010 = 7, 11-year mean PER = 8). But as we have seen, the PER may not be the most relevant metric.

I bought Total shares for its dividend.

Total yield is 7.1% (for a quote of € 32).

This dividend has never decreased for (at least) 11 years, but by itself this is not a guarantee for the future.

Although "maintenance" CAPEX eats a large and growing part of the cash flow , I believe (see discussion above) that the dividend is secure (either funded by cash generated from operations or by sale of assets or by more debt, and probably a mix of the three).

The management will resist a long time before cutting the dividend, which would be interpreted (rightly) as a bad sign.

I think that Total dividend is solid.

Disclosure: Long Total (FP)

Edit 09/09/11 : Interview du PDG de Total ici / CEO interview by Forbes here

I will not speak of the PER, particularly low (PER 2010 = 7, 11-year mean PER = 8). But as we have seen, the PER may not be the most relevant metric.

I bought Total shares for its dividend.

Total yield is 7.1% (for a quote of € 32).

This dividend has never decreased for (at least) 11 years, but by itself this is not a guarantee for the future.

Although "maintenance" CAPEX eats a large and growing part of the cash flow , I believe (see discussion above) that the dividend is secure (either funded by cash generated from operations or by sale of assets or by more debt, and probably a mix of the three).

The management will resist a long time before cutting the dividend, which would be interpreted (rightly) as a bad sign.

I think that Total dividend is solid.

Disclosure: Long Total (FP)

Edit 09/09/11 : Interview du PDG de Total ici / CEO interview by Forbes here