J'ai longtemps hésité avant de mettre ce post en ligne. Sa longueur inhabituelle reflète mes hésitations et mon manque de conviction.

Introduction

Vivendi paraît plutôt bon marché d'après mes indicateurs (rendement, PER,Cash flow,...). Pour un cours de 16 € elle offre actuellement un rendement de 8,8 % ce qui est très alléchant et plutôt inhabituel.

Mais :

- c'est une big cap ; n'étant pas un investisseur "sophistiqué" il y a peu de chances que je trouve de la valeur là ou des bataillons d'analystes professionnels sont passés et repassés. Ceci dit ces mêmes analystes ont parfois un comportement moutonnier (gestion de carrière, mieux vaut avoir tort en groupe que tout seul)

- il y a peut être un piège qqpart ? pourquoi un rendement aussi élevé ?

- les comptes sont pour moi difficiles à lire, compte-tenu de la complexité de la société et des multiples acquisitions / ventes des dernières années ; l'évolution de la fiscalité complique encore les choses

- globalement je n'ai eu que des mauvaises surprises (comprendre: moins values) avec Vivendi depuis que je l'ai en portefeuille et cela influe probablement sur mon opinion ; je vais essayer néanmmoins d'être le plus objectif possible

- je ne fais pas d'analyse technique mais le graphe sur 5 ans fait peur. Un diction boursier recommande de ne pas attraper un couteau qui tombe (je n'en tiens pas compte, peut être à tort).

Vous voilà donc prévenus.

La société

Vivendi figure parmi les 1ers groupes mondiaux de

télécommunications et de médias.

Le CA par secteur d'activité se

répartit comme suit :

- télécommunications (56,8%) : activités de téléphonie mobile assurées au travers de SFR (76,7% du CA ; 2e opérateur français), de téléphonie fixe, mobile et d'accès à Internet assurées par Maroc Telecom (17% ; n° 1 marocain), de téléphonie fixe et d'accès à Internet assurées par GVT (6,3% ; n° 1 brésilien) ;

- médias (43,2%) : détention et exploitation de chaînes de télévision (37,7% du CA ; Groupe Canal+ ; n° 1 français de la télévision à péage), édition et distribution musicale (35,6% ; n° 1 mondial ; Universal Music Group) et développement de jeux interactifs (26,7% ; n° 1 mondial ; Activision Blizzard).

La répartition géographique du CA est la suivante : France (59,2%), Europe (10,6%), Etats-Unis (11,7%), Maroc (7,9%), Brésil (3,8%) et autres (6,8%).

- télécommunications (56,8%) : activités de téléphonie mobile assurées au travers de SFR (76,7% du CA ; 2e opérateur français), de téléphonie fixe, mobile et d'accès à Internet assurées par Maroc Telecom (17% ; n° 1 marocain), de téléphonie fixe et d'accès à Internet assurées par GVT (6,3% ; n° 1 brésilien) ;

- médias (43,2%) : détention et exploitation de chaînes de télévision (37,7% du CA ; Groupe Canal+ ; n° 1 français de la télévision à péage), édition et distribution musicale (35,6% ; n° 1 mondial ; Universal Music Group) et développement de jeux interactifs (26,7% ; n° 1 mondial ; Activision Blizzard).

La répartition géographique du CA est la suivante : France (59,2%), Europe (10,6%), Etats-Unis (11,7%), Maroc (7,9%), Brésil (3,8%) et autres (6,8%).

Effectif : 51 272

Je vous renvoie à cet article (en anglais) qui résume les aventures (et mésaventures) de Vivendi pendant la bulle Internet et après. La traduction de tout cela : beaucoup de pertes, ce qui a des conséquences sur la fiscalité actuelle (voir plus bas).

Jetons un voile pudique sur cette époque et tournons nous vers le présent.

Jetons un voile pudique sur cette époque et tournons nous vers le présent.

Cours/Quote : 16 €

Nombre d'actions (tenant compte de la dilution) : 1 239 900 000

D'autre part, VIV vient d'annoncer l'acquisition par sa filiale Canal+ de Direct 8, payés en grand partie en actions Vivendi, à émettre (voir extrait du communiqué ci-dessous). Je rajoute donc 16 200 000 titres, soit 1 256 100 000 titres au total.

"Le projet d’accord entre les Groupes Bolloré et Canal+

prévoit une prise de participation immédiate de 60 % par Groupe Canal+

dans l’activité de télévision du Groupe Bolloré qui comprend les chaînes

Direct 8 et Direct Star.

Valorisation des actifs et modalités de paiement :

- au closing de l’opération (60 % du capital des

chaînes) : émission de 16,2 millions de titres Vivendi valorisés à la

moyenne des 4 derniers mois (17,3 euros) soit 279 millions d’euros.

- à l’éventuel exercice, à horizon de 3 ans, des

promesses d’achat et de vente, au bénéfice respectivement du Groupe

Bolloré et de Groupe Canal+, sur les 40 % restants du capital : paiement

en cash pour un montant de 186 millions d’euros."

Capitalisation : 20,1 Md€ / € 20.1 bn

Le bilan (1sem 2011)

Je ne me suis même pas embêté à regarder le bilan dans le détail.

La somme des dettes financières courantes (4,5 Md€) et non-courantes (12,9 Md€) moins la tréso (2,9 Md€) est de 14,5 Md€ soit proche du montant des fonds propres (18,6 Md€). L'endettement de VIVENDI est donc important.

Le goodwill (24,9 Md€) dépasse largement les fonds propres.

Aucune marge de sécurité "facile" à évaluer (sous la forme d'actifs tangibles, ou de cash excédentaire) à espérer du côté du bilan, donc. Ce qui ne veut pas dire qu'elle n'existe pas. Mais je ne sais pas l'évaluer.

A noter au passage qu'entre fin 2010 et Juin 2011 les fonds propres (part du groupe) passent de 24,0 Md€ à 18,6 Md€, effet purement comptable lié au rachat du solde de SFR à Vodaphone (d'après le rapport semestriel) mais plutôt surprenant pour un béotien comme moi.

Valeur d'entreprise

VE = CB + dette fin LT + dette fin CT - tréso = 34,6 Md€

Compte de résultat et cash flow

Le tableau ci-dessous donne quelques donées financières tirées des rapports annuels.

Comme d'habitude, il peut y avoir des erreurs de C/C.

D'autre part, sur une année donnée, Vivendi corrige parfois ses comptes l'année suivante pour corriger des erreurs ou tenir compte d'évolutions des normes comptables. Je ne remets pas toujours mes chiffres à jour.

ROP = Résultat opérationnel

Vivendi publie également un résultat opérationnel "ajusté" censé refléter plus fidèlement la performance du Groupe, en tenant compte notamment des cessions/acquisitions, etc...

En moyenne, le résultat opérationnel ajusté est supérieur au résultat opérationel. Par prudence, je n'en tiens donc pas compte. Je n'ai pas non plus essayé de retraiter le résultat opérationnel pour tenir compte des cessions/acquisitions, etc...

Flux d'activité = flux net généré par les activités opérationnelles

CAPEX = Flux d'investissements en immobilisations (ne tient pas compte des acquisitions de sociétés). Je ne tiens pas non plus compte des cessions d'immobilisations.

FCF = Flux d'activité - CAPEX

Il y a également une colonne donnant l'endettement à long terme (à rembourser à plus d'un an), pour vérifier si l'endettement ne s'emballe pas,

et une colonne calculant le FCF - dividende, pour vérifier que la société ne distribue pas un dividende au-dessus de ses moyens (voir par exemple mon article sur Total).

Comme recommandé par de nombreux investisseurs "value" (voir par exemple Graham L'investisseur intelligent. Un livre de conseils pratiques

Pour ma part, je suis remonté jusqu'en 2004.

Quelques ratios de valorisation tirés du tableau ci-dessus :

- P/E 2010 = 9

- P/E moyen de 2004 à 2010 = 7

- "Free cash flow yield" pour 2010 (FCF/capitalisation boursière) = 18 %

- rendement (dividende 2010) = 8,8 %, avec un dividende annoncé en augmentation pour l'année prochaine !

Je préfère utiliser la notion de valeur d'entreprise qui permet de tenir compte de l'endettement :

- EV/ROP 2010 = 8

- EV/ROP moyen de 2004 à 2010 = 8

- EV/FCF moyen de 2004 à 2010 = 10

J'aime bien le ratio EV/FCF moyen. Généralement mon critère est un ratio inférieur à 10. Pour les "big caps", c'est assez rare.

Tous ces ratios indiquent une valorisation plutôt faible. Clairement pour moi Vivendi n'est pas chère. Pas chère, mais pas ridiculement bon marché non plus.

Ce que disent les autres

C'est aussi l'opinion des investisseurs suivants :

- entendu à la radio sur BFM ce vendredi dernier, Charles de Vaulx, le gérant de IVA funds (je n'ai pas réussi à retrouver le podcast, mais on en trouve un plus ancien ici).

- ce bloggeur (The lonely Value investor) ici et ici, également gérant de fonds aux US : Schacht Value Investors. Un peu de French bashing (au second degré ?) dans son post, c'est assez rigolo.

En revanche ce n'est pas ce que pense Exane BNP Parisbas (trouvé sur google)

"(Tradingsat.com) - Exane a sorti une note à "Sous-performance" sur le titre, contre "Neutre" précédemment, en abaissant de 17% son objectif de cours à 17,5 euros. Le broker souligne les risques liés à une concurrence accrue, ce qui pourrait peser sur les trois piliers du groupe (Activision Blizzard, UMG, SFR).

"Vivendi se traite à des niveaux de valorisation comparables à ceux de ses pairs malgré une exposition plus importante au marché français des télécoms, des risques plus élevés sur la rentabilité et une capacité limitée à augmenter le dividende à la hauteur des attentes", a indiqué Exane dans une étude sectorielle.

N'ayant pas accès à leur note, il m'est difficile de la commenter, mais je reviendrai sur Illiad (Illiad = Free) un peu plus bas.

Notons (perfidement) qu'en décembre 2009 l'opinion d'Exane était nettement plus positive :

(Tradingsat.com) - Exane BNP Paribas a réitéré lundi son opinion "Surperformance" et son objectif de cours de 24 euros sur Vivendi.

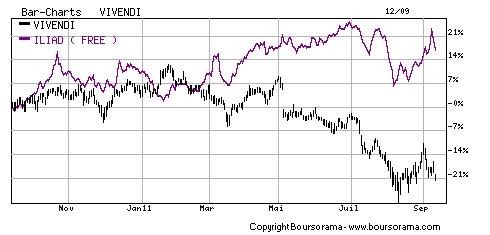

Vivendi vs Free

Les lecteurs français connaissent certainement Free, dont la maison mère est Illiad (ticker : ILD).

Le graphe ci-dessous donne l'évolution de Vivendi par rapport à son rival Free/Illiad (ce n'est pas le seul concurrent).

Le graphe parle de lui-même.

On peut aussi comparer quelques ratios de valorisation entre Illiad et Vivendi (je n'ai pas analysé Illiad dans le détail).

Le tableau est assez parlant.

Pour être honnête, il est normal que le FCF de Iliad soit faible, dans la mesure où la société est en phase d'expansion (beaucoup d'investissements).

Le marché a des anticipations très favorables pour Illiad, qui s'appuient sur sa forte croissance passée, sa créativité (pour l'ADSL il est amha clair que Free a toujours eu techniquement et commercialement un coup d'avance sur France Telecom ou Vivendi) et très défavorables pour Vivendi.

A vous de juger.

Personnellement je trouve Illiad trop chère (en termes boursiers) et Vivendi trop bon marché.

Free a annoncé sa venue sur le marché du téléphone mobile, et les bruits qui courent sur le net (faites une recherche google) annoncent des offres commerciales très agressives, pratiquement 50 % des prix actuels. Ceci dit Vivendi réagira, comme on l'a vu pour l'ADSL.

Mais il est clair que les marges de Vivendi dans le portable (SFR) vont souffrir.

Initiés / Insider trading

Voir ci-dessous les principales transactions listées sur le site de l'AMF depuis 2008 (relevées "à la main", j'ai donc pu me tromper).

Je ne sais pas quelle leçon en tirer, sinon le beau timing de Levy en Septembre 2010 (exercice de stocks options). Les autres sont en moins-value (je me sens moins seul).

Expérience personnelle (anecdotique)

Je suis client depuis plusieurs années de Vivendi :

- pour mon téléphone portable (SFR),

- pour ma ligne ADSL.

Quelques commentaires :

- Hotline : manifestement délocalisée dans un pays étranger francophone (Maghreb ?). Difficile de se comprendre parfois, et manque de fluidité dans la discussion mais pour être juste c'est rare

- 2 problèmes ADSL en quelques années, vite résolus. Un technicien est venu en 24 h, ce qui m'a agréablement surpris

- mon abonnement portable n'est plus compétitif par rapport aux offres actuelles. En réponse, ils proposent un forfait avec plus de temps de communication (ce qui ne m'intéresse pas) mais au même prix. Je cherche une offre moins chère, et je vais probablement les quitter pour La Poste Mobile, opérateur virtuel qui pourtant utilise le réseau de...SFR. Va comprendre.

Dernières nouvelles

L'actualité récente a été chargée.

Acquisition du solde de SFR

Vivendi a acheté à Vodaphone la participation de 44 % de VOD dans SFR pour 7950 m€. Certains analystes (UBS) on jugé sévèrement cette acquisition :

"Il semble que Vivendi ait surpayé pour SFR", écrit le courtier, évoquant le rachat par Vivendi de la participation de 44% de Vodafone dans l'opérateur de télécommunications.

Le montant payé par Vivendi valorise SFR 6,5 fois l'EBITDA 2011, soit un ratio supérieur à celui de 4,5 fois l'EBITDA estimé par UBS, qui note au passage que Vivendi a doublé son exposition à l'activité mobile juste avant son durcissement concurrentiel."

Fiscalité : Suppression du régime Bénéfice Mondial Consolidé (voir article wikipedia)

Et voici ce qu'en disent Les Echos

"Vivendi, la maison mère de l'autre grand opérateur

télécoms français, SFR, n'est pas lui non plus épargné par le nouveau

dispositif fiscal. Selon certains analystes financiers, l'incidence

cumulée de la suppression du BMC et du plafonnement des reports

déficitaires pour le groupe pourrait osciller entre 260 et 400 millions

d'euros en année pleine en 2012.

Soyons pessimistes et retenons 400 m€.

Le FCF moyen des 7 dernières années est de 3335 Md€. Si on l'ampute de 400 m€, on se retrouve avec un ratio EV/FCF moyen passe de 10 à 12, ce qui est loin d'être négligeable.

En revanche on peut constater que le FCF est toujours largement suffisant pour financer le dividende.

Canal + et Direct 8

Canal + a annoncé le 08/09 l'acquisition de Direct 8 auprès du Groupe Bolloré, pour 465 m€, qui sera payé pour partie en actions nouvelles. D'après l'AGEFI, Bolloré a fait une belle affaire. Je ne suis pas allé plus loin (sauf tenir compte du nombre d'actions qui sera crée, ce qui est plutôt pénalisant : dilution immédiate sans prise en compte des bénéfices à venir de Direct 8). A noter que Bolloré a accepté un paiement en actions VIV valorisées à 17 €, ce qui veut dire j'imagine qu'il ne trouve pas ce prix surévalué.

Conclusion

Comme toujours, il y a des points positifs et négatifs.

L'action n'est pas chère, comme d'ailleurs l'ensemble des telecoms en Europe semble t'il. Pas chère mais pas non plus très bon marché.

Le rendement est très élevé. Le dividende est largement couvert par le cash flow.

Il permet certainement de patienter en attendant une revalorisation de VIV (si revalorisation il y a...).

Mais la concurrence est forte et croissante.

J'ai trouvé le commentaire suivant d'un des analystes suivant VIV qui résume la situation.

“Vivendi’s assets are of reasonable quality but there is no growth,” said O’Shea. “There’s no real rush to buy Vivendi if you’re an investor because there is nothing really exciting happening and some downward momentum for the next couple of years.”

Ceci dit ce commentaire date du 08/04/11. L'action a perdu 20 % depuis. J'espère que le "downward momentum" va un peu se calmer !

D'un autre côté, les activités de Vivendi sont plutôt stables en période de récession (j'imagine mal les gens résilier en masse leurs abonnements portable et internet pour réduire leur budget, mais je me trompe peut être).

Je suis prudemment acheteur vers 16 €. A noter que le plus bas 2011 (et plus bas depuis 3, 5 et même 8 ans !) a été atteint il y a quelques semaines à 14,1 €.

Les commentaires (positifs et négatifs) sont bienvenus

Bonjour,

RépondreSupprimermerci de publier votre analyse. Je n'ai pas nécessairement bien compris tous les chiffres, mais pour être tout-à-fait honnête, je retiens que son seul attrait est son rendement. Je ne vois pas en quoi Vivendi n'est "pas cher". Ainsi, en tant que pur investisseur dans la valeur, je n'achèterais pas du Vivendi, car il existe bien d'autres opportunités plus franches.

Cependant, j'en ai acheté pour mon épouse, dans le cadre de son portefeuille "buy and hold", pour son rendement (celui de Vivendi, pas de mon épouse :-)) et sa faible volatilité.